方便快捷进行生产,同时可以代替在低温、高温、有毒等恶劣环境下的工作,代替人完成繁重、单调重复的生产,保证了产品质量,提高了生产效率。

通常情况下,工业机器人在汽车生产中扮演着装配工、操作工、焊接工等角色,主要应用有焊接、涂胶、弧焊、喷涂等,还有搬运机器人、涂胶机器人、液体物质填充加机器人等。

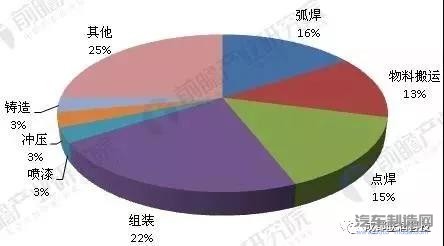

相关数据显示,机器人在汽车生产应用中不同生产环节中占的比例不同:弧焊占其16%,物料搬运占其13%,点焊占其15%,组装占其22%,喷漆、冲压、铸造各占其3%,由此可见机器人在汽车生产中的重要性。

汽车生产中不同种类工业机器人应用比例(单位:%)

数据来源:前瞻产业研究院整理

据前瞻产业研究院发布的《工业机器人行业产销需求预测与转型升级分析报告》数据显示,在中国,有15%的工业机器人用于汽车整车制造,以中国2013年36860台工业机器人销量计算,2013年国内用于汽车整车制造的工业机器人销量约为5529台。

2014年工业机器人销量为5.7万台,用于汽车整车制造的工业机器人销量约为8550台。2016年,用于汽车整车制造的工业机器人销量约为12380台。

2010-2016年汽车整车制造行业工业机器人需求量(单位:台)

数据来源:前瞻产业研究院整理

(1)汽车行业进入“微增长”新常态

进入2000年以后,私家车开始兴起,中国汽车市场进入增长快车道,但从2011年开始,随着整个宏观经济增速的放缓,汽车产业增长已经“软着陆”。

2015年,汽车产销2450.33万辆和2459.76万辆,同比增长3.25%和4.68%,增速比上年同期减缓4.01个百分点和2.18个百分点。其中,商用车受到国家经济增速回落以及商用车出口市场形势不佳等因素的影响,全年产销342.39万辆和345.13万辆,同比下降9.97%和8.97%。

行业已经进入发展相对成熟的阶段,未来汽车市场微增长是一个“新常态”。2016年国内乘用车汽车销量为2437.69万辆,同比增长14.93%,增幅高于上年7.63个百分点,商用车销量365.13万辆,同比增长5.78%。

在“新常态”下,汽车企业间的品牌竞争进一步深化和具体化了,各品牌在产品质量、成本控制、核心技术方面都将火力全开,以争夺增长缓慢的市场份额。这其中工业机器人的运用将使企业在产品标准化、效率提升及人工成本控制方面夺取制高点。

2013-2016年国内汽车销量情况(单位:万辆)

数据来源:中汽协 前瞻产业研究院整理

(2)贸易逆差长存,国际市场竞争力待提升

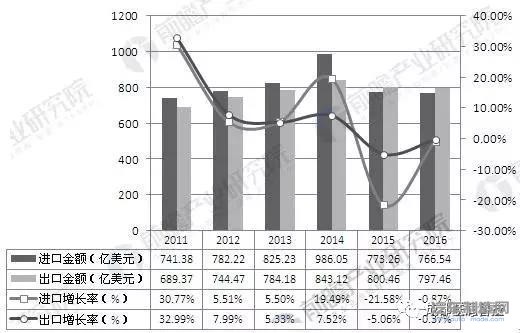

我国汽车整车进出口贸易逆产存在已久,2010年以来国内汽车整车在出口金额与出口量方面均小于进口量与进口金额,近三年这之间的差距有缩小的趋势。

国内汽车在国际汽车市场中竞争力弱一方面与我国经济环境有关,另一方面则行业缺乏核心技术和创新能力,缺乏品牌优势。

我国汽车行业核心技术的欠缺不仅包括汽车零部件等产品方面的技术,还包括自动化生产的应用程度,与发达国家相比较,我国汽车整车制造行业中工业机器人研发技术与应用程度仍存在较大差距。

面对如此激烈的市场竞争,国内汽车整车制造企业需要提升加工手段,提高产品质量,增加企业竞争力,这一切都预示工业机器人的发展前景巨大。

2011-2016年汽车商品进出口情况(单位:亿美元,%)

资料来源:中汽协 前瞻产业研究院整理

(3)国家产业振兴计划刺激需求

预计未来几年汽车市场需求仍将在中国较大的内需下保持增长。汽车行业的复苏将逐渐增加汽车整车及零部件配套生产企业对工业机器人与自动化成套装备的需求,并将逐步加大在自动化生产线上的投入。

《汽车产业振兴规划》细则明确表示支持大型汽车企业集团进行兼并重组,这亦将加大汽车生产企业对先进装备的需求,工业机器人与自动化成套装备业务也将进一步摆脱宏观环境的不利影响,保持正常的增长态势。

来源:成都联润科技