这两年,对于芯片公司来说,注定是既艰辛又难熬。

下游消费电子、工业、汽车等市场均进入去库存阶段,导致全球模拟芯片行业不景气。观察国内外主流芯片公司的财报,其营收困境已然成为业界内外广泛关注的焦点,并引发了一片哀叹之声。

即使如此,黑暗中仍有一丝曙光暂存。

汽车电子业务相对坚韧,成为各芯片公司财报中的一道独特风景线,为整个行业带来希望和活力。

可是,这丝曙光也面临着诸多挑战和不确定性。

一方面,汽车行业内卷严重,降价潮涌动不止。来自汽车终端市场的价格战,迫使主机厂将成本压力传导至供应链,全球模拟芯片大厂跟进降价。更遑论,全球汽车需求陡升突降,为芯片行业带来不小的冲击。

另一方面,随着汽车电动化、智能化和网联化的加速推进,汽车电子系统的复杂性和集成度不断提高,对芯片的性能、功耗、可靠性和安全性等方面提出了更高要求。这意味着芯片公司需要不断投入大量资源进行技术创新和产品升级。

越是逆境,越要沉得住气,静下心来思考解决之道。一众国内TOP模拟芯片公司正在给出他们的答案。

01. 汽车芯片,左右全球TOP公司的悲欢

汽车增,工业和消费电子降,国内外TOP芯片公司的各业务板块去年和今年一季度的表现几乎出奇的一致。

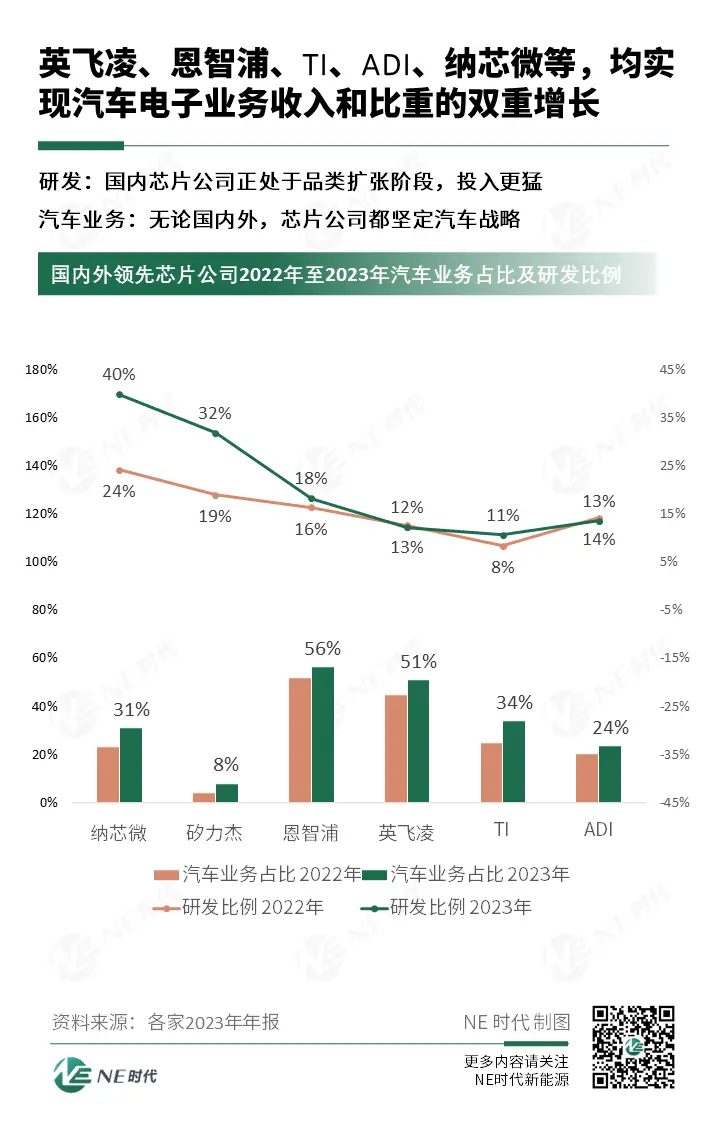

去年,作为全球和国内半导体企业的代表,英飞凌、恩智浦、TI、ADI、纳芯微等,均实现汽车电子业务收入和比重的双重增长。

其中,汽车业务占公司整体营收比重超50%的当属英飞凌和恩智浦,分别高达51%和56%。纳芯微、TI的汽车业务占比提升更显著,分别增加了7.8个百分点和9个百分点。

到今年第一季度,相较其他国内外芯片公司的微变,纳芯微的汽车电子业务占比进一步提升至35.6%,愈发接近国际巨头。而本土同类公司的汽车电子业务刚刚有所进展,据公开信息,矽力杰去年的汽车业务收入仅占8%,圣邦微占比微小。

诚然,由于各自的发展历程不尽相同,以及产品策略的差异,当前国内芯片公司在整体规模及汽车业务营收上与全球芯片行业的领军企业相比,尚存在一定差距。然而,一个显著的趋势是,这些公司不谋而合地将目光投向了汽车电子领域,并将其视为战略转型的关键方向。特别是国内的芯片企业,敏锐地捕捉到了汽车市场这个千载难逢的机会窗口,坚定不移地增加了对汽车业务的投入。

此战略调整不仅带来了出货量的稳步增长,更是将汽车业务提升为公司收入的核心增长点,逐步向国际巨头的收入结构靠拢。

实际上,汽车行业正在经历有史以来最巨大的需求波动。2022年及之前的三年里,新能源汽车市场迎来迄今为止最高的增幅,也遭遇前所未有的芯片短缺困境。这是汽车芯片供需关系的“第一次”失衡。2023年至今,缺芯问题得以减缓,而供应商扩建的产能逐步释放,加上全球汽车需求放缓,导致库存水平持续高位。降价潮来袭,去库存成为芯片主任务。这是“第二次”失衡。

两次失衡之下,我们看到,多家芯片公司的汽车业务在2021年下半年至2022年实现规模上的快速突破,迅速完成从消费电子或工业向汽车的转型。而到2023年,高增长势头放缓,到今年一季度甚至出现同比的跌幅,遭到看衰一片。

需要注意的是,即便部分汽车业务的动能减弱,但幅度仍小于消费电子与工业业务。这时,汽车业务的韧性就体现了出来,长远来看依然是全球芯片公司的增长根基。在英飞凌、TI、纳芯微等看来,汽车芯片去库存正在接近尾声,2024年下半年以及未来需求将保持稳定增长。这对于整个产业来说无疑是一个积极的信号。

02. “卷”研发力度,“拼”上新速度,寻找新增量

汽车电子是需要长期投入的赛道,现在正是要坚持的时刻,纵使需求波动,业绩有所起伏,对汽车领域的投入需要保持持续性和稳定性。TI和纳芯微等均如此认为。

规划和打造更具差异化和创新性的产品,构筑更深的“护城河”,成为纳芯微等国内芯片公司脱颖而出的竞争策略。

根据纳芯微、矽力杰、圣邦微、思瑞浦等国内顶尖模拟芯片公司的财报,2023年四家公司的研发投入占比普遍超过30%。

高研发投入下,新品进展顺利。纳芯微等公司通过深入洞察市场需求,关注行业趋势,探索13类方向内的新芯片技术和应用场景,满足客户的多样化需求。

纳芯微是国内少有同时聚焦传感器、信号链和电源管理三大产品方向的模拟芯片公司。其财报显示,2023年以来,在三大方向下,纳芯微又细分出12类方向,如传感器产品的磁传感器方向、磁开关、磁轮速传感器方向、以及温湿度传感器方向;信号链产品的隔离器方向、通用接口方向、信号调理芯片方向和通用信号链方向;电源管理产品的栅极驱动方向、电机驱动方向、LED驱动方向、供电电源方向、功率路径保护方向。此外,纳芯微正在布局SiC MOSFET相关器件。

从具体产品来看,纳芯微在2023年的营收中,大规模发货产品,磁传感器、隔离器、电机驱动等为其贡献了重要的营收来源。得益于汽车电子市场需求的稳健增长,磁传感器取得了较快的增长,成为纳芯微财报中的一抹亮色。

传感器,纳芯微的起家产品,帮助公司成立不过半年就实现盈利,解决“活下来”的问题,更在去年模拟芯片市场遭遇挑战之时,再度成为该公司的中流砥柱。其磁电流传感器从2022年中开始量产,2023年该品类营收主要来自于光伏应用市场,2024年将逐步拓展至汽车三电系统应用,成为新的一年传感器营收的重要增量。同时,磁角度和磁开关传感器等产品也将逐渐产生营收贡献,与大陆集团子公司陆博合作的磁轮速传感器产品将在远期贡献营收增长,在汽车三电系统、运动控制等领域得到广泛应用。

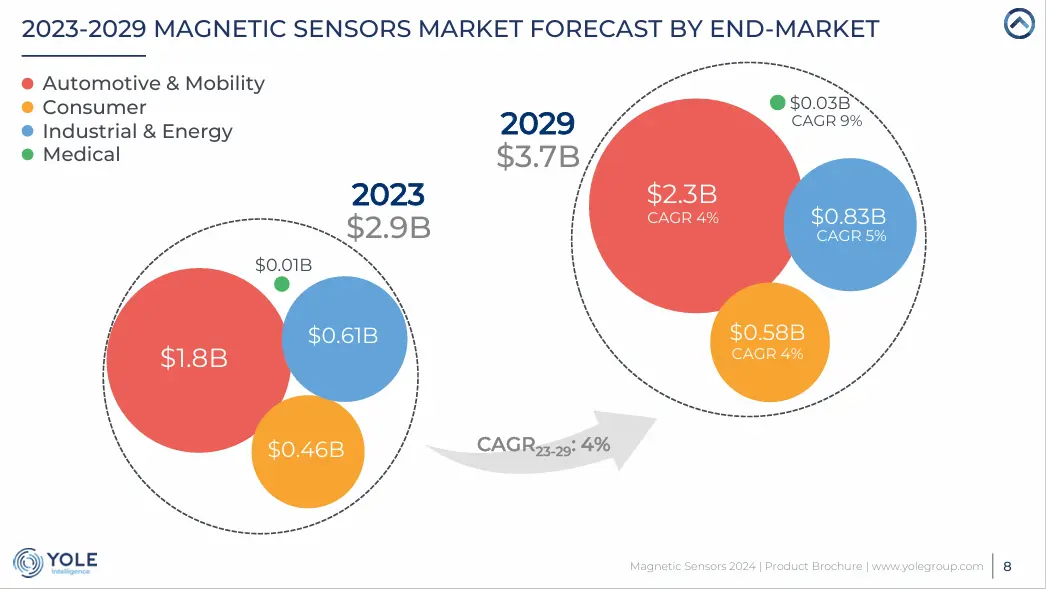

根据Yole发布的磁传感器2024报告,磁传感器可用来测量位置、速度、电流、温度等。在汽车电动化及智能化的发展浪潮中,磁传感器的作用确实日益凸显,其单车用量得到持续提升。电动化下,三电系统对电流检测的精度和稳定性要求极高,磁传感器能够实时、准确地监测电流,确保电池的安全充放电、电机的高效运行以及电控系统的精确控制。智能化下,随着电动助力转向系统成为标配,防抱死系统普及率逐渐增加,能够实时监测EPS中电机的运行状态、监测车轮的转速和加速度的磁传感器的需求量得到极大带动。

从市场空间上看,2023年全球磁传感器市场空间约29亿美元,预计至2029年有望增长至37亿美元,CAGR约4%。汽车、消费电子、工业与能源、医疗四大领域中,车用磁传感器规模最大,2023年为18亿美元,2029年将增至23亿美元,远超出其他领域的总和。

持续放量产品,LED驱动、汽车热管理专用的SoC芯片、高边开关等,将在2024年贡献增量营收。

透过刚刚过去一个多月的北京车展,我们看到,随着智能驾驶技术的不断进步,车灯设计也逐渐趋向于智能化和自动化方向发展,车灯技术的发展趋势也呈现多样化,如Micro LED大灯、DLP投影大灯、Mini LED、ADB自适应远光灯、发光格栅等。

主机厂的差异化设计背后是供应商孜孜不倦地研发。汽车照明,纳芯微专注领域之一,其LED驱动产品布局完整覆盖汽车尾灯、日间行车灯、车内照明灯和车内氛围灯的应用。2023年,纳芯微在汽车尾灯驱动市场上取得了不错的进展,今年将把该研发投入到前灯方向。

由此可见,在高研发投入之下,纳芯微不再满足Pin2Pin替代的产品,而是围绕着核心的应用场景不断地丰富产品品类,与行业头部客户在面向未来的联合创新方面规划更有竞争力的新产品。这样的竞争思路,可以说是“人间清醒”。

03. 国产芯片扩张步伐快起来

如果说研发是模拟芯片公司成长的内在动力,品类扩张就是模拟芯片企业成长之根本。

这是由模拟芯片的特性所决定的。

与MCU等数字芯片相比,模拟芯片的单颗价值量低,但是品类繁杂、庞大,只要涉及到智能控制,模拟芯片的应用通常都是不可或缺的。从减少供应链管理难度的角度来说,自然一家模拟芯片公司能够提供的种类越多,越稳定可靠,越能有效降低客户产品选型工作量。

结合各模拟芯片公司的官网资料,国内芯片公司正在逐步拓展汽车应用领域,升级、丰富产品矩阵。其中,尤以纳芯微走得最快,相比国际厂商也毫不逊色。

从下游汽车应用领域来看,整个智能电动汽车涵盖两大路线:一是电动化,以三电和热管理为核心;二是智能化,由车身控制、智慧照明、智能座舱、智能驾驶来定义个性化体验。

或主动选择,或被时代推着前进,纳芯微的足迹自2016年始于燃油车市场,深入新能源汽车市场,并探索智能时代的新市场机会。该公司的车规级芯片已广泛应用在传统和新能源汽车的动力总成和电机驱动等系统中,自2023年在智能座舱、自动驾驶、整车域控、智慧照明等领域实现了市场突破,推出的LED驱动、马达电机驱动获得了汽车头部客户的项目定点。

本土同类公司中,矽力杰2021年从BMS解决方案切入到新能源汽车市场,几年来向全球终端汽车厂商输出数十种新应用芯片,未来将量产车身控制、无人驾驶、车载娱乐系统等芯片。圣邦微的车用产品集中于三电系统、信息娱乐系统和车身控制。思瑞浦聚焦辅助驾驶(ADAS)、车身电子与照明、信息娱乐系统。

可见,国内模拟芯片公司在切入市场的策略上各有侧重,在进击汽车领域的步伐上亦有快慢之别。

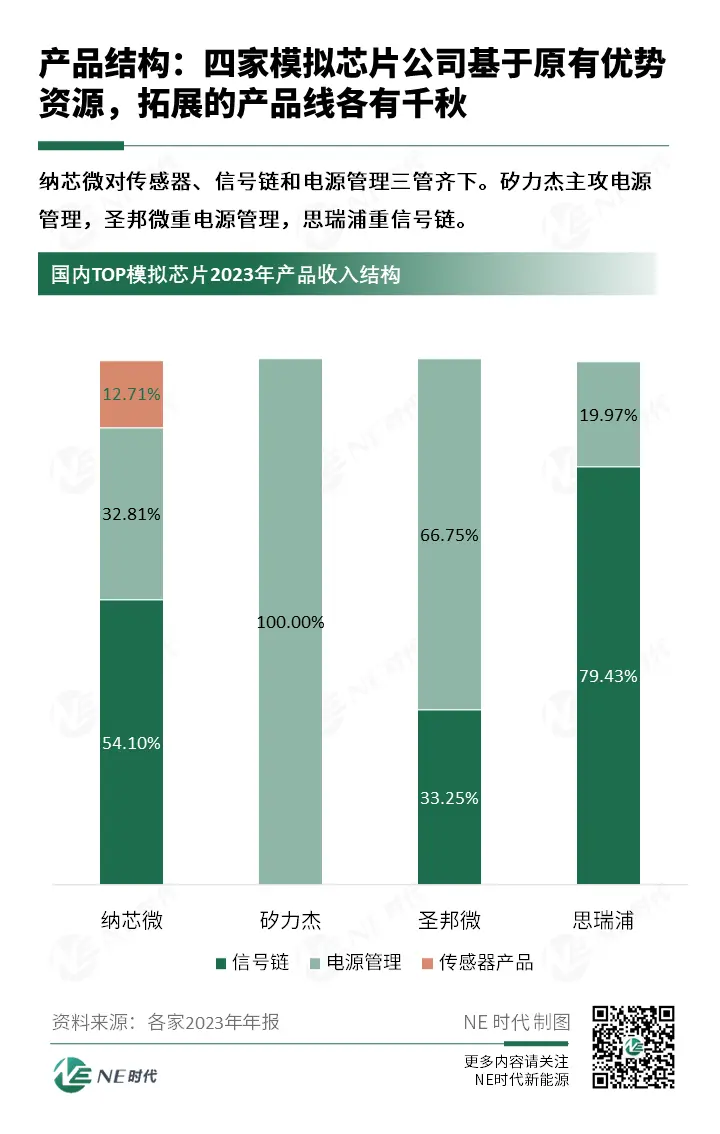

从产品结构看,纳芯微对传感器、信号链和电源管理三管齐下。矽力杰主攻电源管理,圣邦微和思瑞浦均覆盖信号链和电源管理两大领域,相对而言,圣邦微重电源管理,思瑞浦主信号链。

纳芯微的“三驾马车”,打通真实世界与数字世界的通路。传感器,探测现实的电磁波、声音、温度、光信号等等;信号链,将传感器探测到的现实信息转化为模拟信号,放大并再转化为数字信号,才能交给计算芯片;电源IC,是信号转化与控制的“源动力”。值得一提的是,去年,纳芯微的1200V SiC 二极管系列已全面量产;650V/1200V SiC MOSFET系列已全面送样。至此,纳芯微的产品矩阵已然全面渗透和覆盖智能电动汽车的关键系统,并针对这些系统应用,芯片种类覆盖传感器、信号链、电源管理、功率芯片等等。

对系统应用的理解、系统方案的设计,纳芯微在模拟芯片市场构建出“1+1>2”的核心竞争力。这与国际巨头一直以来的动作趋同,自2016年推出首款汽车芯片以来,纳芯微能在短短八年里做出如此宏大的布局实属不易,展现出了其强大的执行力和创新能力。

除了加大投入推新品外,纳芯微正积极关注行业相应的标的和并购机会,希望通过并购丰富产品品类布局,拓展市场并获取较好的财务回报,更好地帮助业务成长,如拟收购擅长音频SoC芯片和ADC/DAC等信号链芯片的昆腾微,进一步完善技术IP组合。

并购,亦是全球TOP模拟企业的成长之道、领跑之道。纳芯微在2023年年度报告中提到,半导体行业的并购多发生在模拟芯片市场。这一点从德州仪器(TI)和亚德诺(ADI)等模拟芯片行业巨头的发展历程中可见一斑,并购整合是模拟IC厂商实现规模扩张和跨越式发展的有效途径。

实际上,随着新能源汽车、智能网联汽车的蓬勃发展,汽车电子系统的复杂度不断提高,对模拟芯片的需求也愈发旺盛。应用场景多元、复杂,对芯片分布的广泛性要求越高,功能差异越大。本土模拟芯片公司基于原有优势资源,拓展的产品线各有千秋,实现了百花齐放的盛景。

专攻电源管理IC的矽力杰,在新产品方面,推出首颗40V/15A全集成车规级H桥电机驱动芯片,BMS AFE和MCU芯片即将量产。自收购美信电表计量产品线后,矽力杰在数年前启动研发车规通用MCU,今年推出量产版车规ASIL-B MCU,主要面向汽车仪表、车灯(汽车头灯/尾灯)、低压BMS(12/48V锂电)、热管理系统及相关子系统等高功能安全和高信息安全的应用场景。

在圣邦微收入结构中,电源管理占据67%的份额,信号链占比33%。据了解,面对新能源、汽车等领域的增量市场,圣邦微研发了多品类的车规级电源管理及信号链类模拟芯片,包括各类驱动芯片、隔离芯片、DC/DC电源转换芯片、LDO、运放及比较器、电压基准芯片、小逻辑芯片等。部分产品已处于小批量生产阶段;部分产品仍处于研发阶段;升级换代产品正在研发中,并申请了多项相关专利。

思瑞浦更擅长信号链芯片,去年包含PMIC、车规级CAN收发器、高压精密放大器、低压差线性稳压器、超低噪声LDO、汽车级基准电压等110余款产品上市,涵盖汽车电子系统中动力、座舱、智驾、车身、底盘等应用。

从仰视、追赶到跻身全球TOP,这条路道阻且长,本土模拟芯片公司必须过五关,斩六将。特别在汽车行业各产业链环节竞争都相当激烈,行业洗牌,格局重建之时,国内公司更是面临着前所未有的市场波动和不确定性。对于那些不断探索、尝试、积累能力,并已做好长期投入准备的公司,我们应该给予更充足的耐心和信心,相信它们能够在激烈的市场竞争中创造有力的IP。毕竟,这场车芯的攻坚战,并非一蹴而就,而是一场持久而深刻的变革。

来源:NE时代新能源