汽车BOM成本(Bill of Material Cost)指的是制造一辆汽车所需的所有原材料、零部件、组件以及其相关费用的总和。BOM成本是汽车生产企业在产品设计、采购、制造和组装过程中的关键成本组成部分,直接影响产品的最终售价和企业的利润水平。

汽车BOM成本的主要组成部分

直接材料成本:这是指制造汽车所需的原材料成本,包括金属、塑料、电子元件等。

直接人工成本:这部分支出涉及生产过程中的劳动力成本,如工人的工资和福利。

制造费用:这包括生产过程中的间接费用,如设备折旧、能源费用、厂房租金等。

间接材料成本:涵盖在生产制造过程中所需的间接材料成本,例如消耗品、工具、办公用品等。

间接人工成本:指在生产制造过程中所需的间接人力成本,例如管理人员的工资和福利。

其他成本:包括研发费用、销售费用、运输费用等,这些成本虽然不直接关联到生产线上,但对整个汽车的成本结构有显著影响。

了解这些成本构成可以帮助汽车制造商更好地控制成本,提高生产效率,增强市场竞争力。在汽车行业中,BOM成本管理是一个复杂的过程,涉及到供应链管理、生产计划、成本会计等多个方面。

BOM成本计算步骤

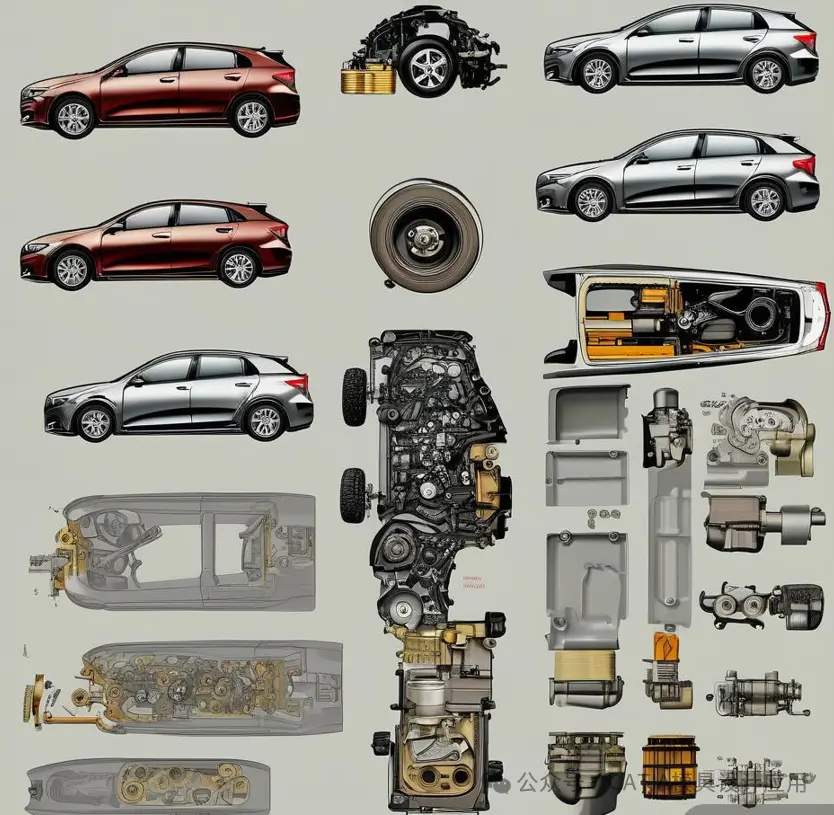

收集BOM清单:首先,需要获取汽车的完整物料清单,这通常由汽车制造商的技术部门提供。BOM清单应包含所有用于生产车辆的原材料、部件和组件的详细信息。

单价成本分析:对于清单上的每一项物料,需要确定其单价成本。这可能包括直接材料成本、加工费、运输费用等。例如,发动机的外购进价、钣金材料成本、底盘成本、轮胎成本等都需要单独计算。

数量乘以单价:将每项物料的单价与其在车辆中的使用量相乘,得出单个车辆的物料成本。

总计成本:将所有物料的成本相加,得到整个车辆的BOM总成本。

考虑其他成本因素:实际的BOM成本计算还需要考虑制造过程中的间接成本,如制造费用、人工成本、工具和设备折旧等。这些成本可以通过成本会计方法,如作业成本法(ABC)或分步法进行分配和计算。

最终调整:根据市场条件、批量生产折扣、供应链效率等因素对初步计算出的BOM成本进行调整,以反映实际的成本状况。

请注意,上述步骤需要结合具体的财务数据和成本会计原则来执行,并且可能需要专业知识和经验来准确估算某些复杂或变动较大的成本项目。在实际操作中,汽车制造商可能会有专门的成本工程师或团队负责这项工作。

BOM成本在汽车制造过程中扮演着重要角色。

首先,它是控制产品质量的关键工具,通过准确、全面的BOM管理,可以确保最终产品的质量符合要求,减少因使用错误材料或零部件导致的质量问题。

其次,BOM成本管理有助于企业精确掌握物料和零部件的使用情况,避免过多的库存和浪费,从而降低成本。

此外,BOM管理的准确性和及时性对于生产制造进度的控制至关重要,有助于企业及时了解物料和零部件的供应情况,避免供应链问题导致交付延迟。

在汽车制造业中,BOM管理不仅限于设计和生产阶段,它还延伸到采购、物流、售后和财务等多个业务环节。例如:

在采购领域,BOM数据用于维护供应商信息、采购比例等,有效生成零件的采购计划。

在财务领域,结合制造BOM,成本BOM可以生成总成的成本价格,指导生产和销售决策,优化产品利润。

BOM管理的有效性直接影响企业的市场竞争力和业务目标的实现。领先的BOM管理能够帮助汽车制造企业更好地达成产品开发和生命周期管理的目标,推动产品盈利。因此,建立和持续提升BOM管理体系是汽车制造业市场竞争的重要手段。

来源:CATIA模具设计应用