2023年全球乘用车销量相较2022年增长0.22%的平淡表现,激增10.8%至9240万辆。中国车企则乘风出海,出口超500万辆,使中国成为第一汽车出口大国。本文将对2024全球汽车供应链百强概况及榜单、2024中国汽车供应链百强概况及榜单进行梳理,以供参考。

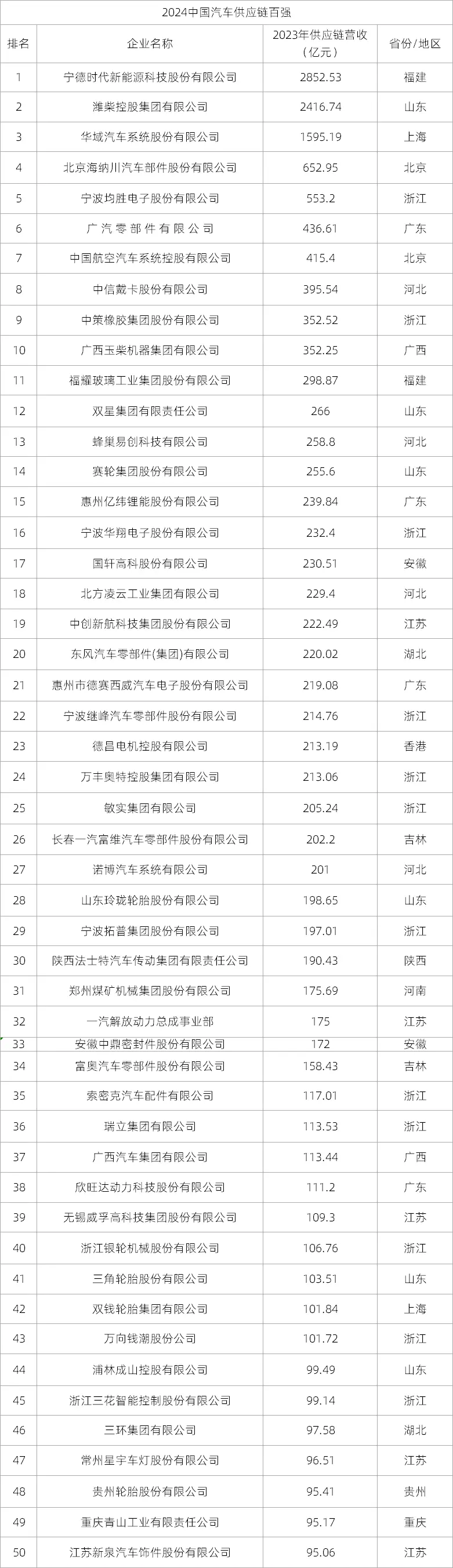

2024中国汽车供应链百强

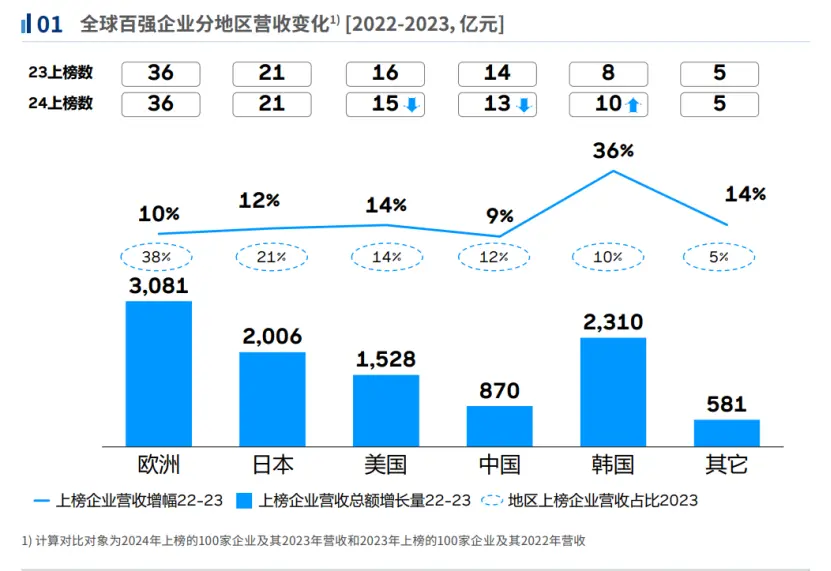

2024全球汽车供应链百强

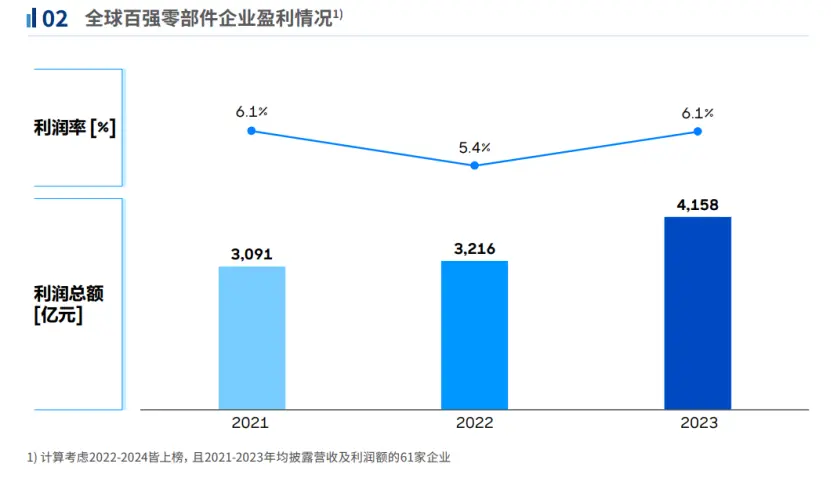

2024全球汽车供应链百强概况

营收规模趋稳:2023年,全球百强零部件企业的营业收入增长13.2%,虽较上一年16.8%的增速有所放缓,但仍保持快速稳健的增长趋势。同时,各区域企业增长更加均衡,欧洲长期作为百强零部件企业全球营收增长的最大贡献区域,2023年贡献了30%。中韩企业继续受益于新能源趋势实现持续扩张,在领先新能源企业的有力推动下,2023年实现营收同比增长20%。

盈利能力反弹:上榜企业2023年整体利润率达6.1% ,相较2022年的5.4%上涨明显。

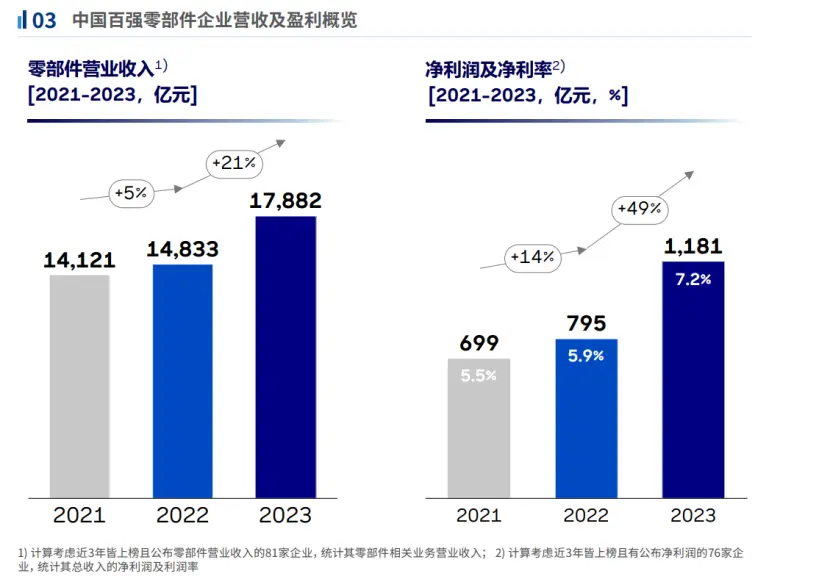

2024中国汽车供应链百强概况

规模及利润总额快速持续上升:相较2022年疫情造成的“低增收低增利”,中国上榜企业零部件营业规模在2023年快速提升,总体增长率约20%,整体利润规模也迎来爆发式增长,增幅接近50%。其中,98%的上榜企业实现营收上升,超60%的企业实现利润增长。

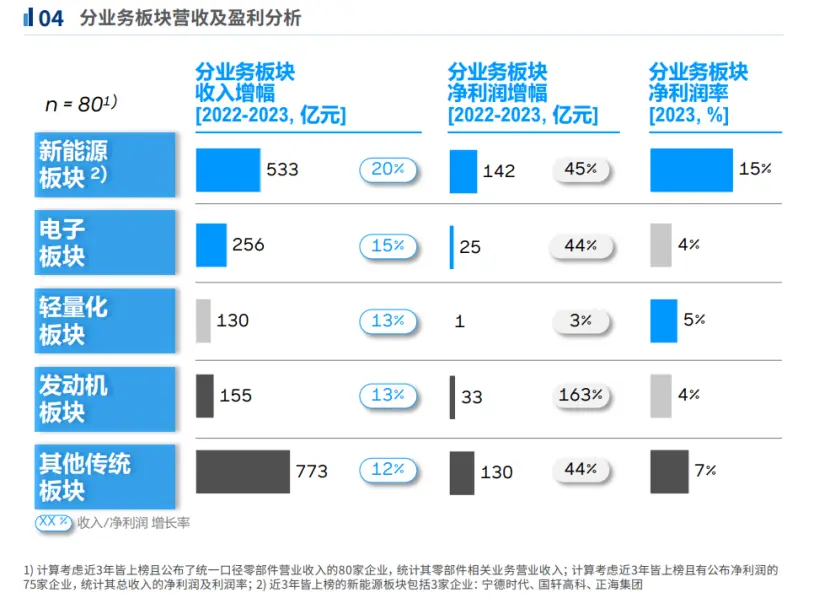

电动智能双轮驱动持续,发动机下滑收敛:在2024中国百强榜的11家新上榜企业中,多达8家企业从事新能源或电子板块。从细分板块中的供应商业务表现看,2023年新能源和电子板块维持了较其他板块更高的增长。其中,新能源板块增幅达到20%,轻量化板块收入和利润水平继续稳步增长,发动机板块受益于头部企业表现,下滑趋势有所收敛。

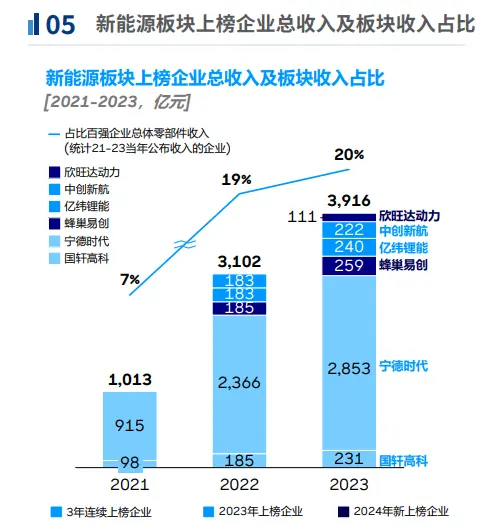

新能源板块营收加速增长,进一步巩固百强供应链企业的支柱地位。2024年,新能源板块较去年再增加两家企业,仅这6家动力电池供应商的零部件收入就已占到百强企业零部件收入的两成。与此同时,有6家企业2023年零部件营收同比涨幅均超过20%。

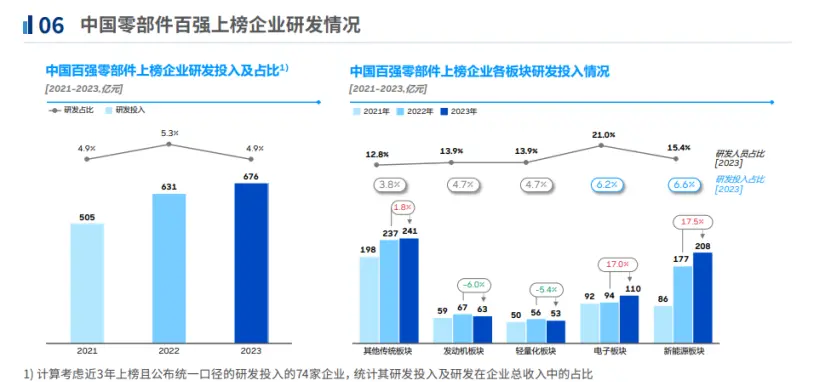

新能源智能化领域研发投入持续:2023年,中国百强零部件企业在研发投入方面整体呈放缓态势,统计内的74家上榜企业共投入研发费用681亿元,在业务收入中占比达5.0%,略低于2022年的5.3%。在经济增长放缓的背景下,近30%上榜企业削减研发投入,近60%企业的研发占总收入比重下降。2023年,研发投入均值约10亿元,但不同业务方向的企业研发投入分化明显。中国零部件百强的新能源和电子板块企业逐年加大创新技术及研发人员投入,过半企业研发投入增幅为正,两大板块研发投入均实现了超过17%的同比增长。相比之下,传统零部件企业研发投入力度明显下降,近半数企业研发费用低于上一年度。

来源:中欧SENIA