简单分析中国汽车变速箱市场现状

2018-03-09 10:26:27· 来源:前瞻产业研究院 作者:张家振

微信公众号

变速箱的迅猛发展也与国家的政策支持关系密切。从《汽车产业发展政策》到《汽车产业调整和振兴规划》,在国家高度重视变速箱等关键零部件发展的前提下,技术含量较高的自动变速箱自然就成为了企业竞逐的焦点。

变速箱的迅猛发展也与国家的政策支持关系密切。从《汽车产业发展政策》到《汽车产业调整和振兴规划》,在国家高度重视变速箱等关键零部件发展的前提下,技术含量较高的自动变速箱自然就成为了企业竞逐的焦点。

国外主要变速箱公司如美国的博格华纳,日本的爱信、爱达,德国的采埃孚、格特拉克等均已在华投资建厂,完成了在中国的市场布局,牢牢控制着中国的自动变速箱市场,使得中国的汽车自动变速箱大部分长期依赖进口。

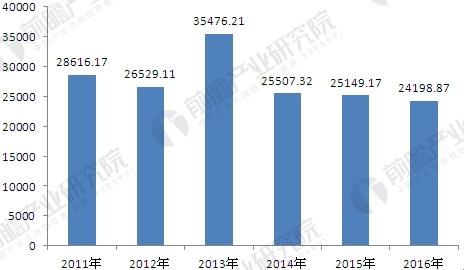

据《汽车变速箱行业产销需求与投资预测分析报告》数据显示,2011-2016年,中国汽车变速箱行业进口金额除2014年外呈现下降趋势,2016年,汽车变速箱行业进口金额为101668.75万美元,同比下降2.26%。2011-2016年,中国汽车变速箱行业进口数量上下波动,2016年,汽车变速箱行业进口数量为30533.83万个,同比下降3.18%。

中国汽车变速箱行业出口数量分析(单位:万个)

数据来源:中国海关总署 前瞻产业研究院整理

随着中国汽车工业不断向前发展与进步,前瞻产业研究院分析认为,中国自主品牌整车自动变速箱配装率将逐年提升,2015年达到30%左右。同时,中国汽车市场自动变速箱的份额将增加至50%以上。中国自主自动变速箱取得量产并融入汽车产业后,即可效仿西方对中国部分汽车产品提高关税的方法,保障本土产品市场占有率。因此,进口增速不像前几年那样处于高位。

中国汽车变速箱企业主要集中在浙江、江苏、上海等省市,汽车变速箱在华东地区的销售收入占比达46.46%,行业的区域集中度很高。

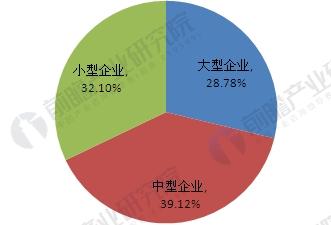

从汽车变速箱市场不同规模企业的销售收入来看,2016年小型企业的销售收入比重为32.10%,中型企业的销售比重为39.12%;大型企业为28.78%。虽然大型企业的销售收入明显提高,竞争力有所增强,但其在行业的影响力还是有限。行业的竞争程度较高,垄断程度较低。

2016年汽车变速箱行业不同规模企业销售收入比重(单位:%)

资料来源:国家统计局 前瞻产业研究院整理

目前,中国汽车变速箱市场是多种所有制企业共存的结构。从销售收入占比看,三资企业与私营企业的占比最高,两者合计占比达70%以上,而这两者都是市场化运作的企业,据此可以判断,行业的竞争程度较高。

汽车变速箱产品竞争力主要源于其生产工艺、生产设备的先进性,产品生产过程的质量控制体系以及对新产品的研发能力。中国的汽车变速箱企业高端产品多为外资企业垄断,而高新技术也被国外企业垄断,和中国汽车整车市场一样,汽车变速箱市场多为合资企业提供。而从竞争能力来说,外资企业和合资企业和私营企业三分天下,各自具备较强的竞争能力。

国外主要变速箱公司如美国的博格华纳,日本的爱信、爱达,德国的采埃孚、格特拉克等均已在华投资建厂,完成了在中国的市场布局,牢牢控制着中国的自动变速箱市场,使得中国的汽车自动变速箱大部分长期依赖进口。

据《汽车变速箱行业产销需求与投资预测分析报告》数据显示,2011-2016年,中国汽车变速箱行业进口金额除2014年外呈现下降趋势,2016年,汽车变速箱行业进口金额为101668.75万美元,同比下降2.26%。2011-2016年,中国汽车变速箱行业进口数量上下波动,2016年,汽车变速箱行业进口数量为30533.83万个,同比下降3.18%。

中国汽车变速箱行业出口数量分析(单位:万个)

数据来源:中国海关总署 前瞻产业研究院整理

随着中国汽车工业不断向前发展与进步,前瞻产业研究院分析认为,中国自主品牌整车自动变速箱配装率将逐年提升,2015年达到30%左右。同时,中国汽车市场自动变速箱的份额将增加至50%以上。中国自主自动变速箱取得量产并融入汽车产业后,即可效仿西方对中国部分汽车产品提高关税的方法,保障本土产品市场占有率。因此,进口增速不像前几年那样处于高位。

中国汽车变速箱企业主要集中在浙江、江苏、上海等省市,汽车变速箱在华东地区的销售收入占比达46.46%,行业的区域集中度很高。

从汽车变速箱市场不同规模企业的销售收入来看,2016年小型企业的销售收入比重为32.10%,中型企业的销售比重为39.12%;大型企业为28.78%。虽然大型企业的销售收入明显提高,竞争力有所增强,但其在行业的影响力还是有限。行业的竞争程度较高,垄断程度较低。

2016年汽车变速箱行业不同规模企业销售收入比重(单位:%)

资料来源:国家统计局 前瞻产业研究院整理

目前,中国汽车变速箱市场是多种所有制企业共存的结构。从销售收入占比看,三资企业与私营企业的占比最高,两者合计占比达70%以上,而这两者都是市场化运作的企业,据此可以判断,行业的竞争程度较高。

汽车变速箱产品竞争力主要源于其生产工艺、生产设备的先进性,产品生产过程的质量控制体系以及对新产品的研发能力。中国的汽车变速箱企业高端产品多为外资企业垄断,而高新技术也被国外企业垄断,和中国汽车整车市场一样,汽车变速箱市场多为合资企业提供。而从竞争能力来说,外资企业和合资企业和私营企业三分天下,各自具备较强的竞争能力。

编辑推荐

最新资讯

-

“锂”想万家——比亚迪叉车在家电行

2025-04-28 10:02

-

全球工业数字化领袖齐聚申城,共绘智

2025-04-28 08:28

-

思看科技受邀出席第三届联合国教科文

2025-04-27 13:29

-

聚势谋远,智领新程——五菱柳机以硬

2025-04-27 13:22

-

聚势求新、智驱未来——五菱工业底盘

2025-04-27 13:22