全球汽车零部件供应商报告

2021-03-01 12:13:17· 来源:汽车报告 作者:罗兰贝格

微信公众号

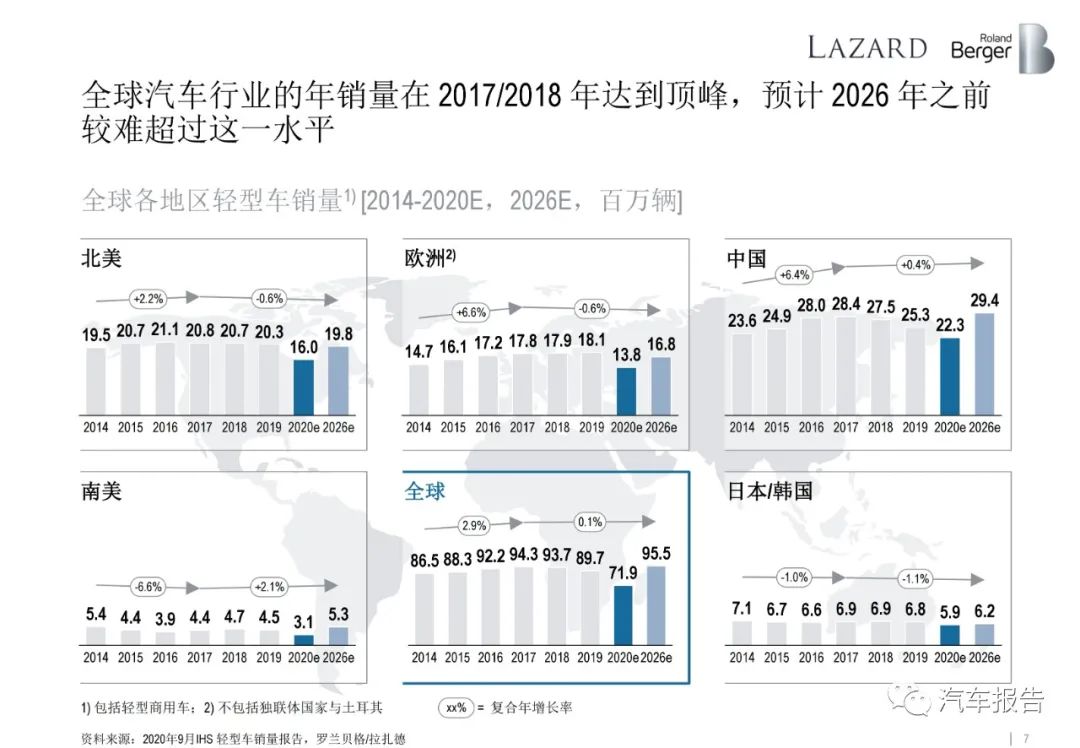

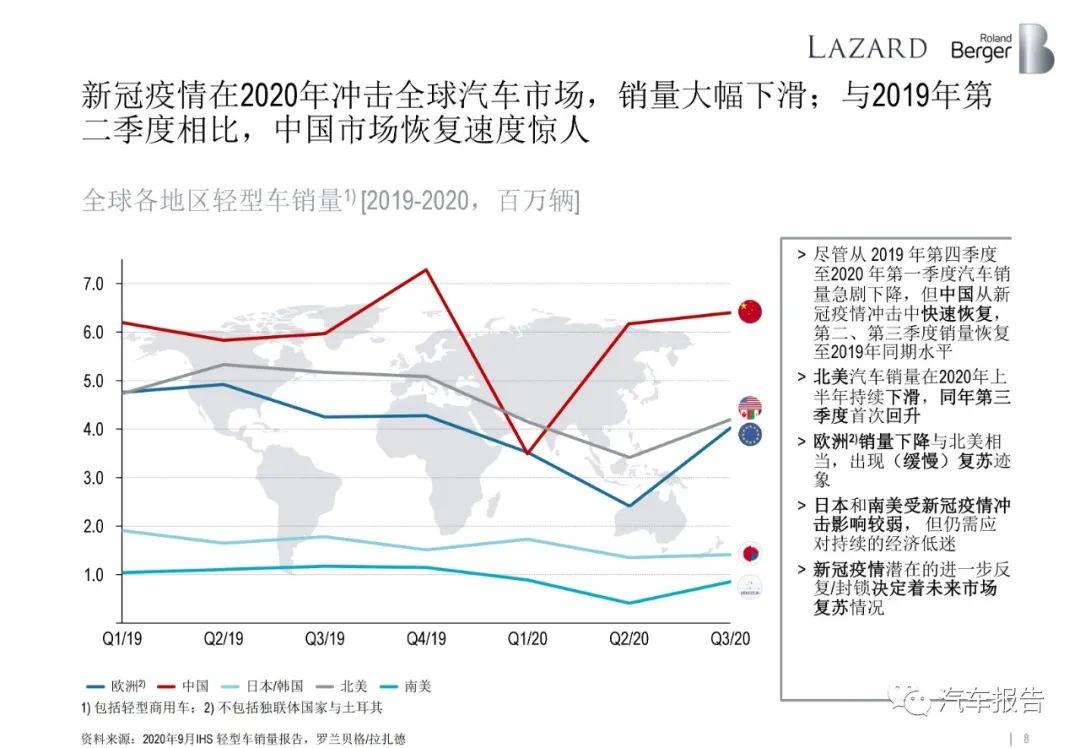

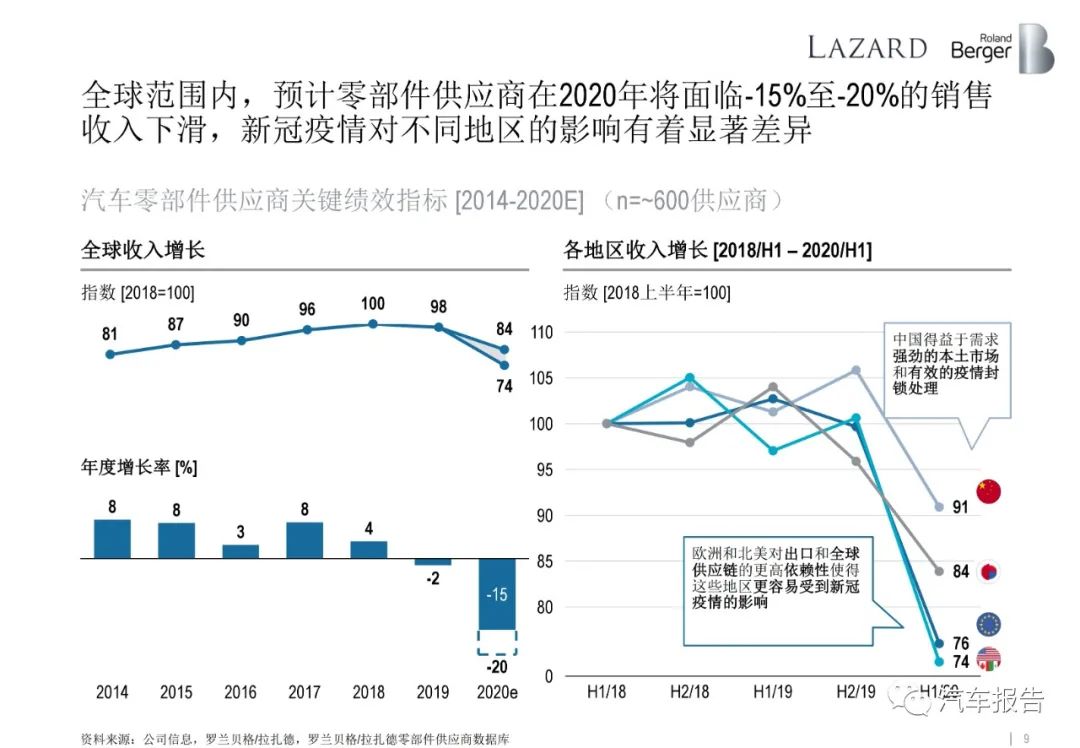

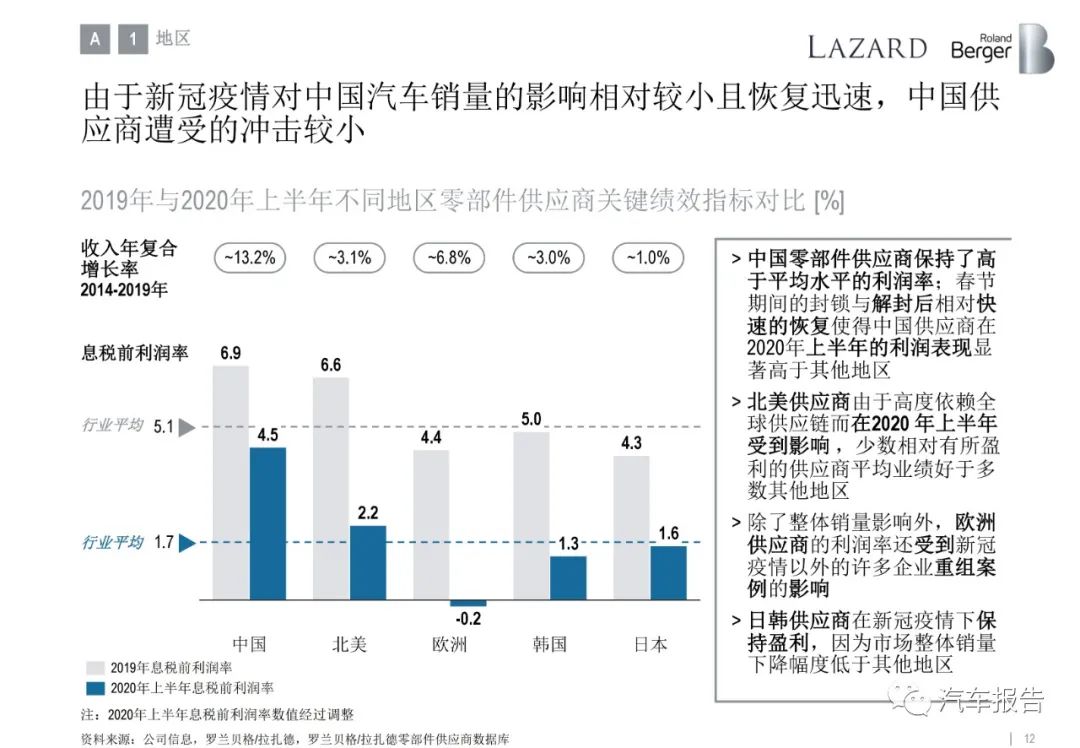

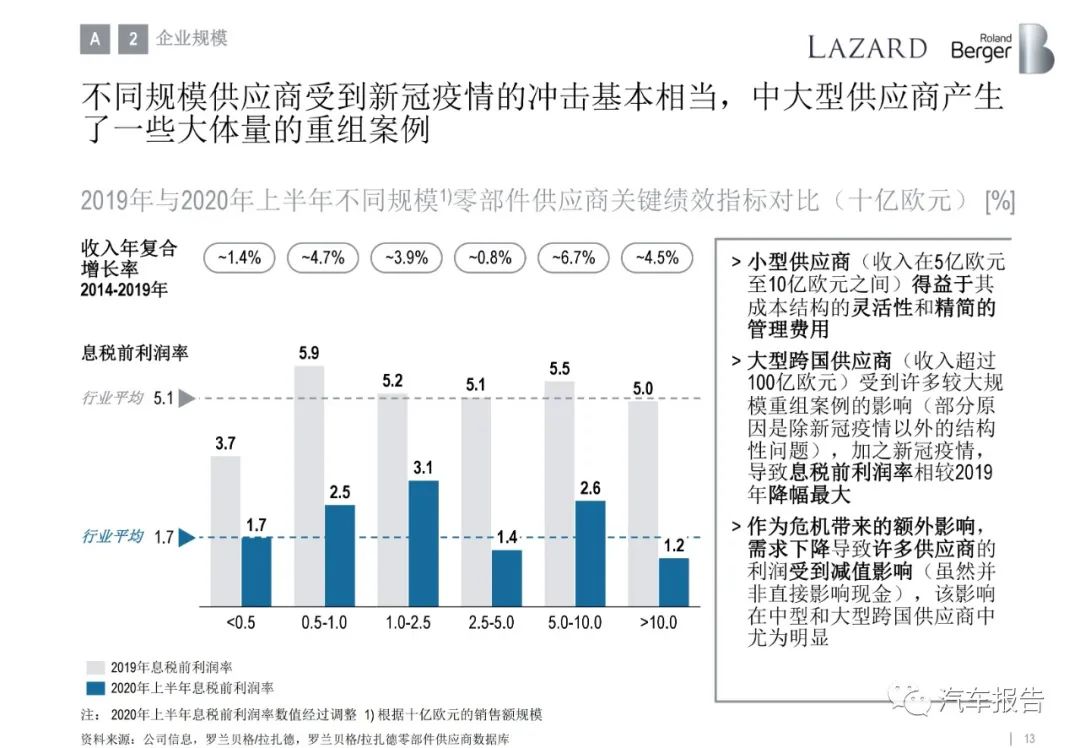

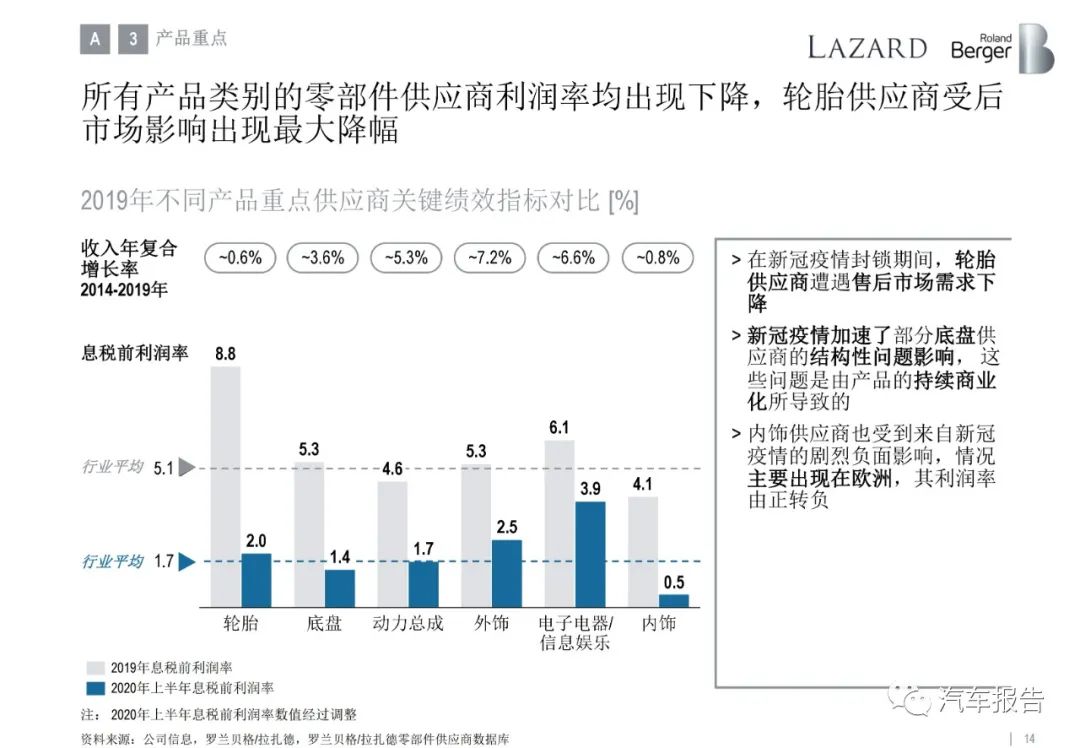

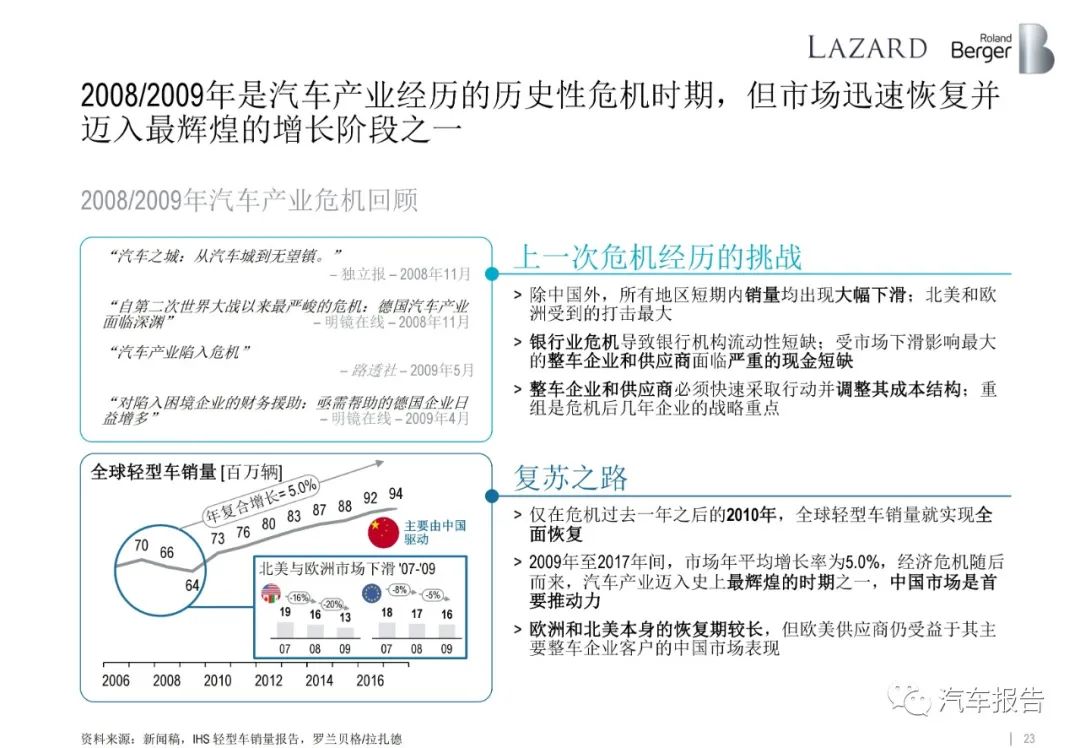

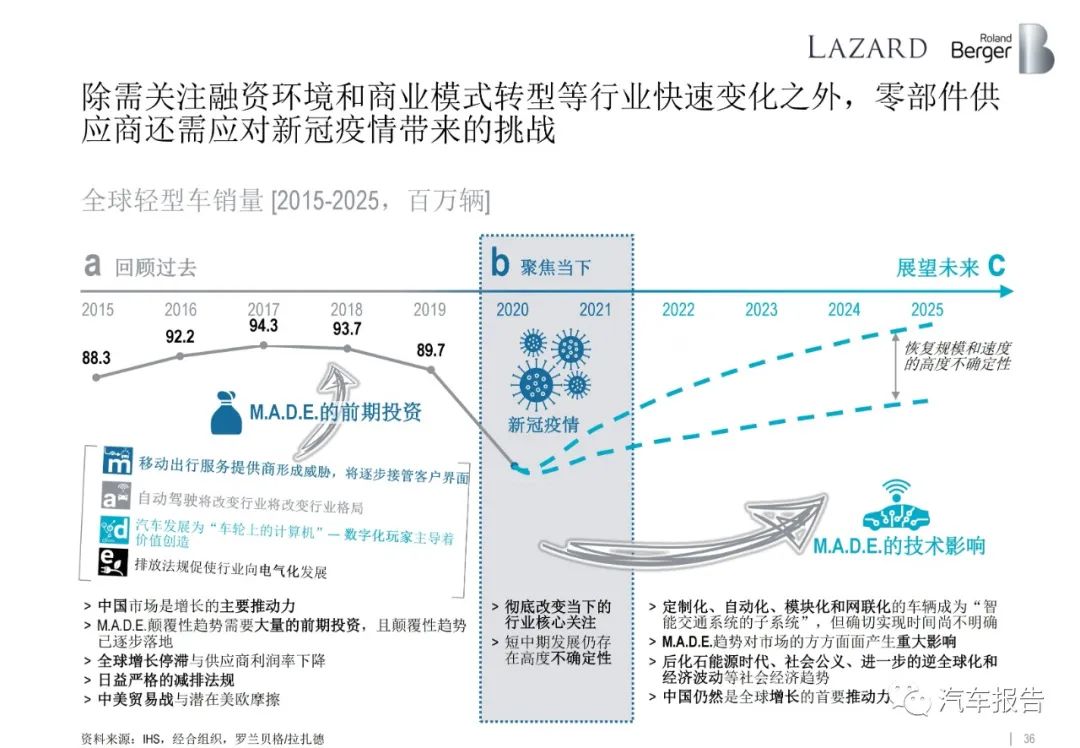

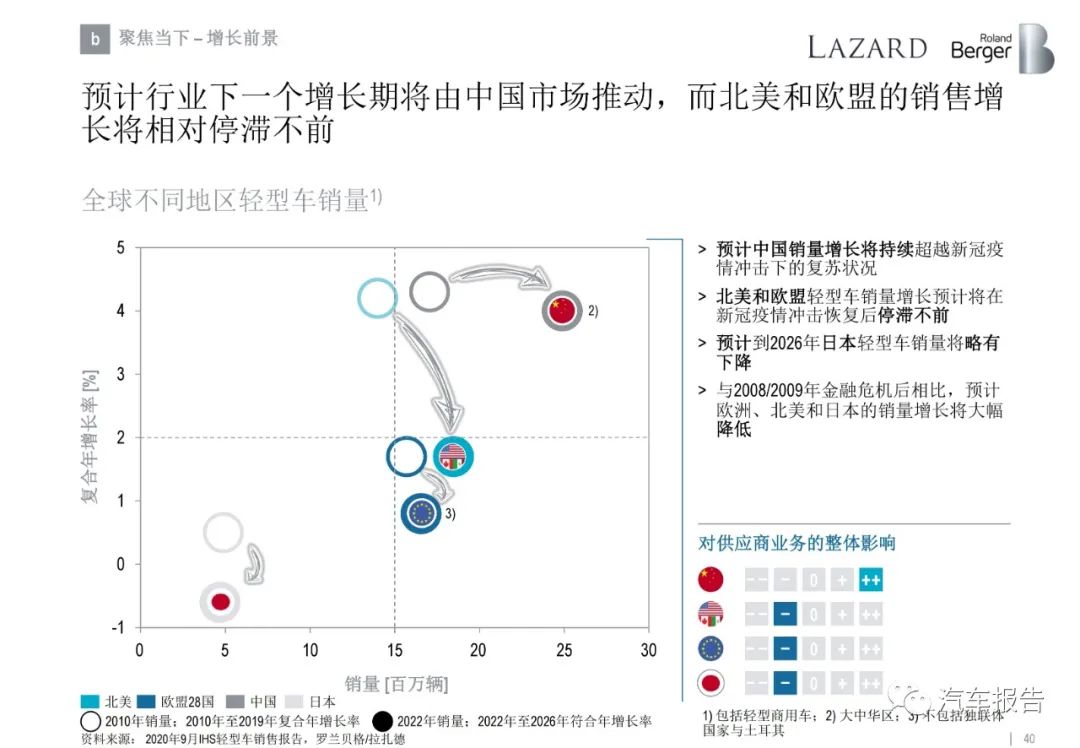

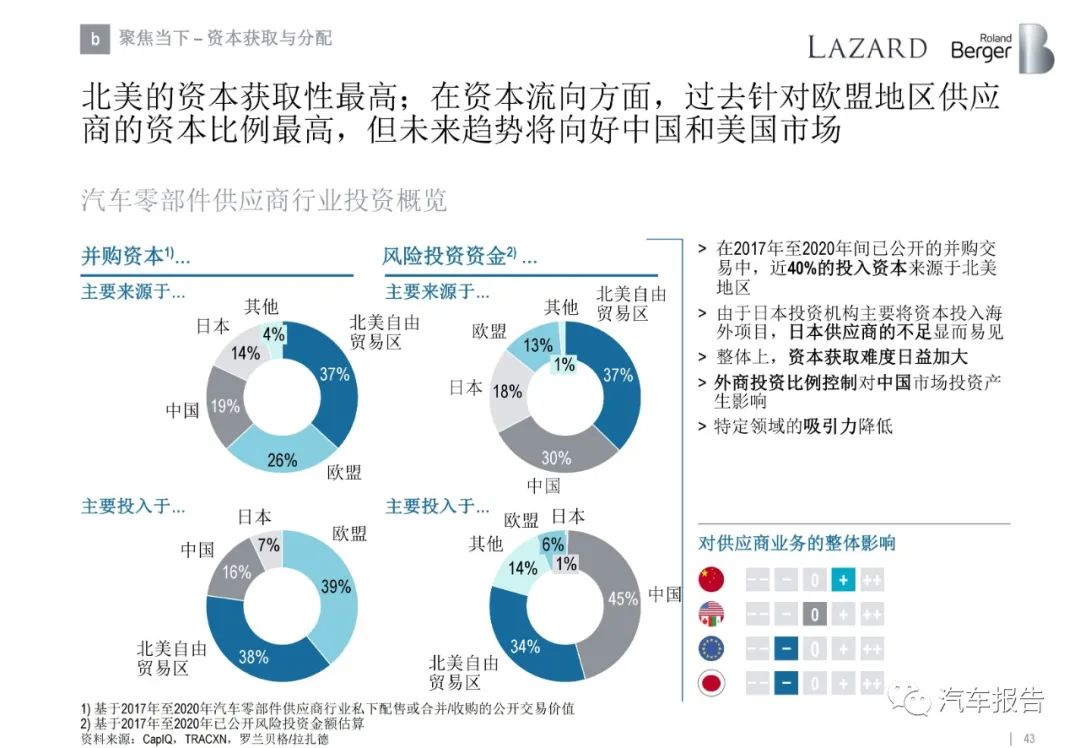

受新冠疫情影响,2020年上半年汽车产量急剧下滑,导致全球零部件供应商上半年收入同比下降,幅度高达至少25%。中国市场虽在疫情冲击中恢复相对较快,但无法弥补全球产量下滑。 尽管收入下降导致整个行业的息税前利润大幅降低,但供应商在2020年上半年的平均息

受新冠疫情影响,2020年上半年汽车产量急剧下滑,导致全球零部件供应商上半年收入同比下降,幅度高达至少25%。中国市场虽在疫情冲击中恢复相对较快,但无法弥补全球产量下滑。

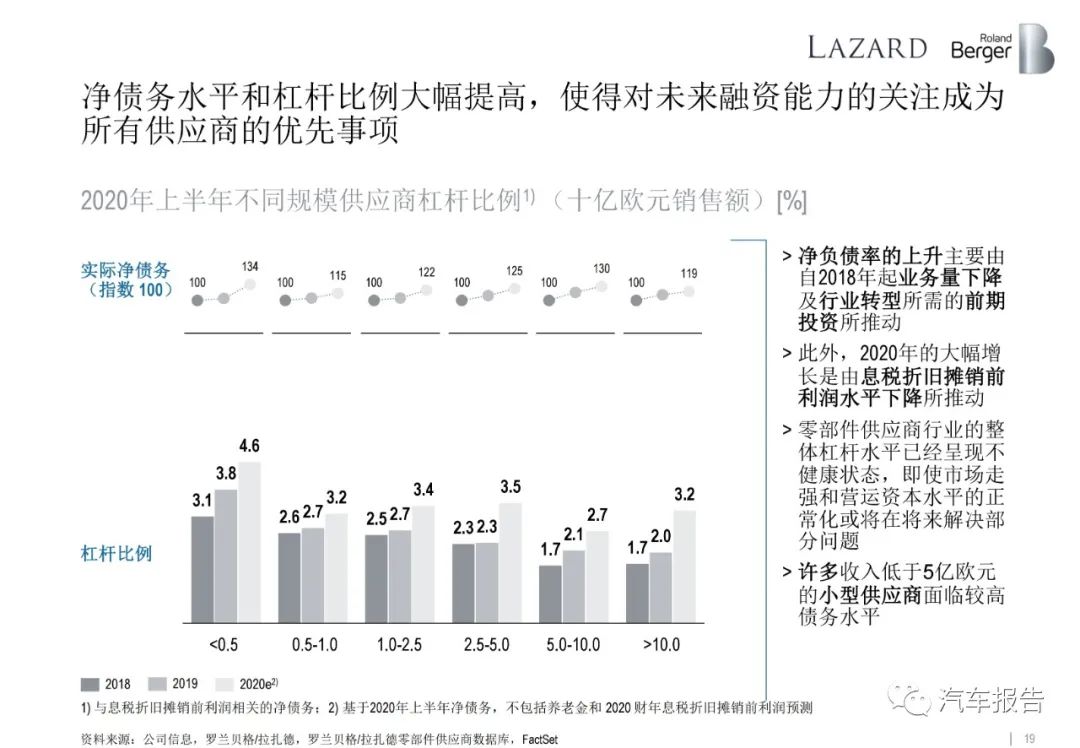

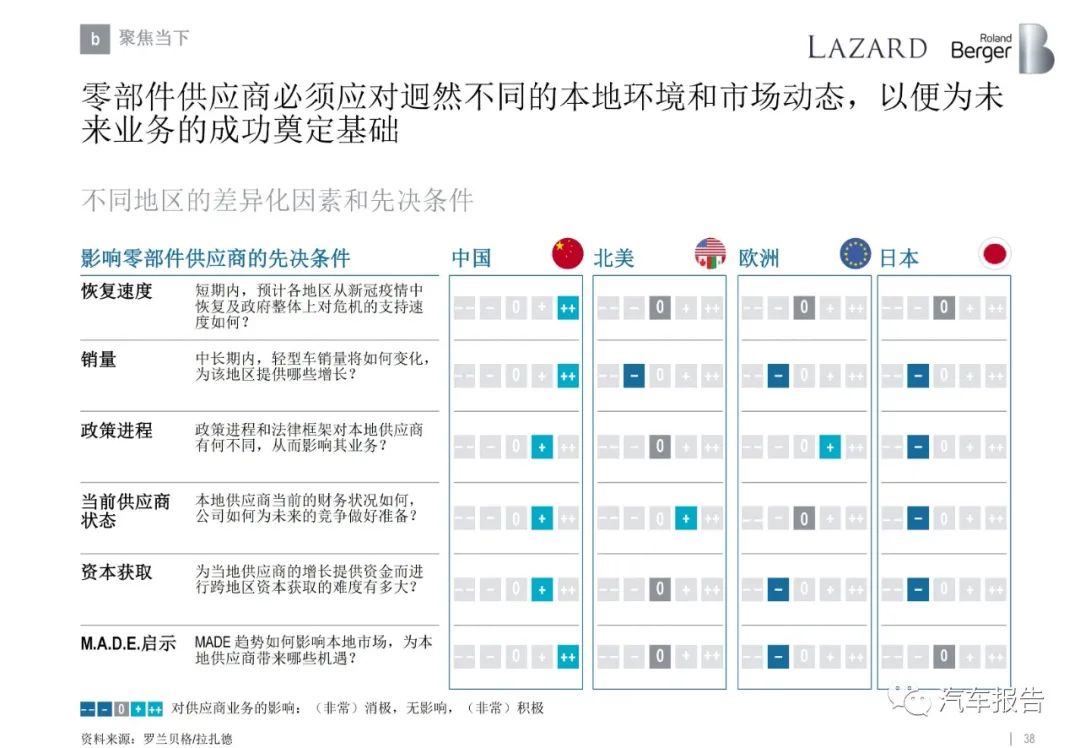

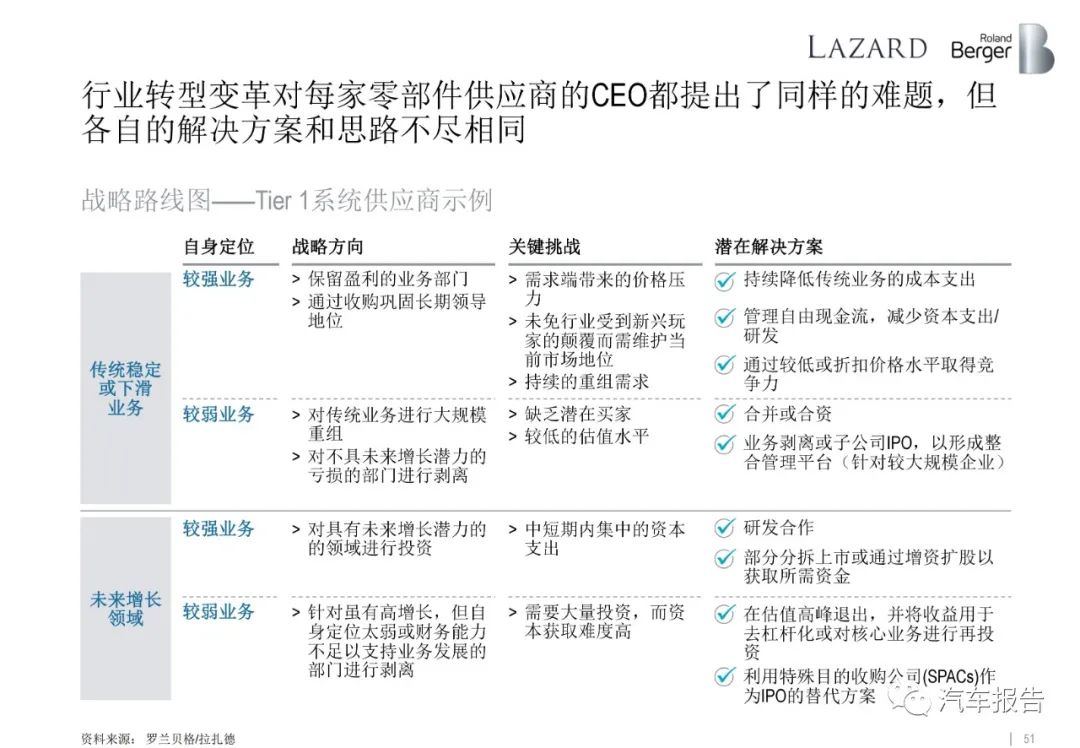

–针对传统/下滑业务,零部件供应商必须严格部署逐步收割和收缩战略,包括按需比之前更多地考虑执行减产、退出等战略举措

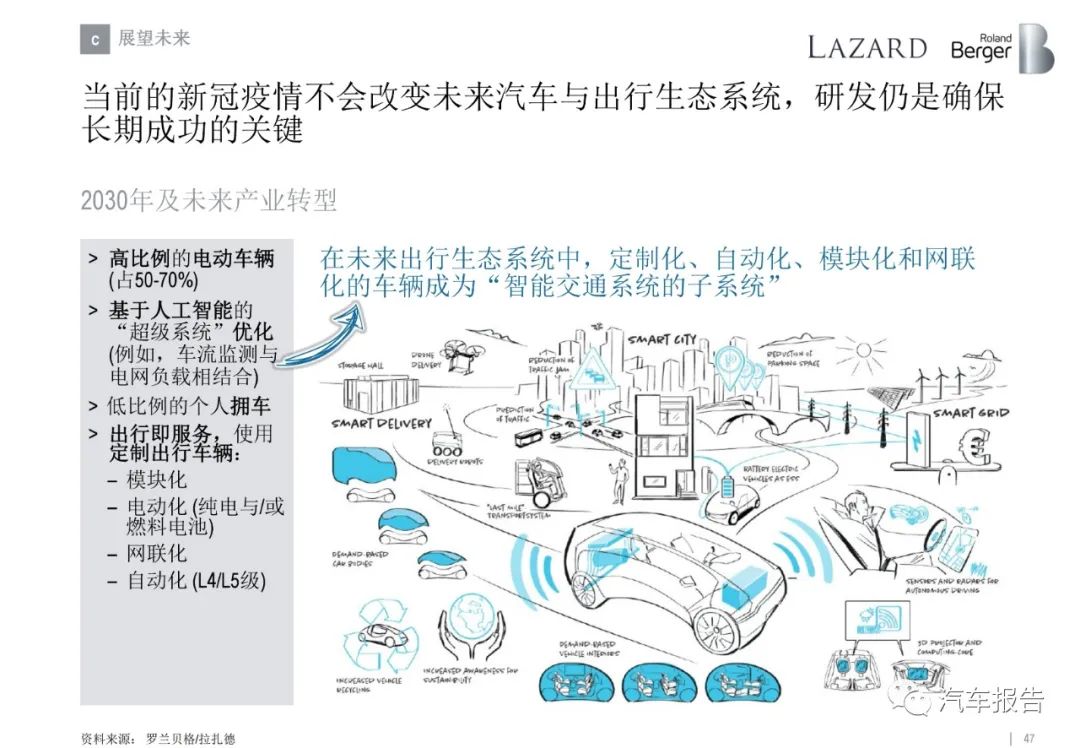

–针对未来增长领域,零部件供应商必须寻求方法持续支撑投资需求。在日渐紧缩的股权和债权资本环境下,需重视多样化的融资方式,如通过共研投入合作、剥离融资或上市/特殊目的实体(SPAC)等形式

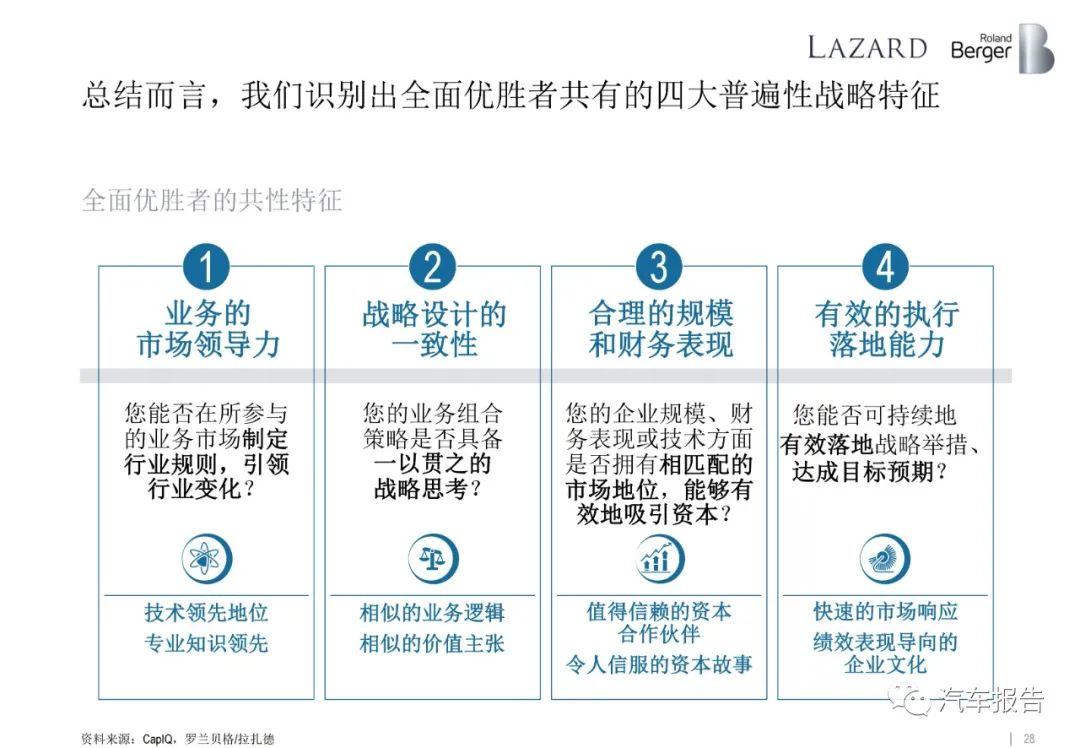

–传统的欧洲供应商需要在新技术上缩小与北美和中国企业的差距;同时,也要同步开展传统业务的必要重组,员工的核心技术能力转型是关键抓手

–日本供应商必须跳出舒适区,革新过去的企业联盟(Keiretsu)体系,并以更开放的姿态拓展国际整车企业客户

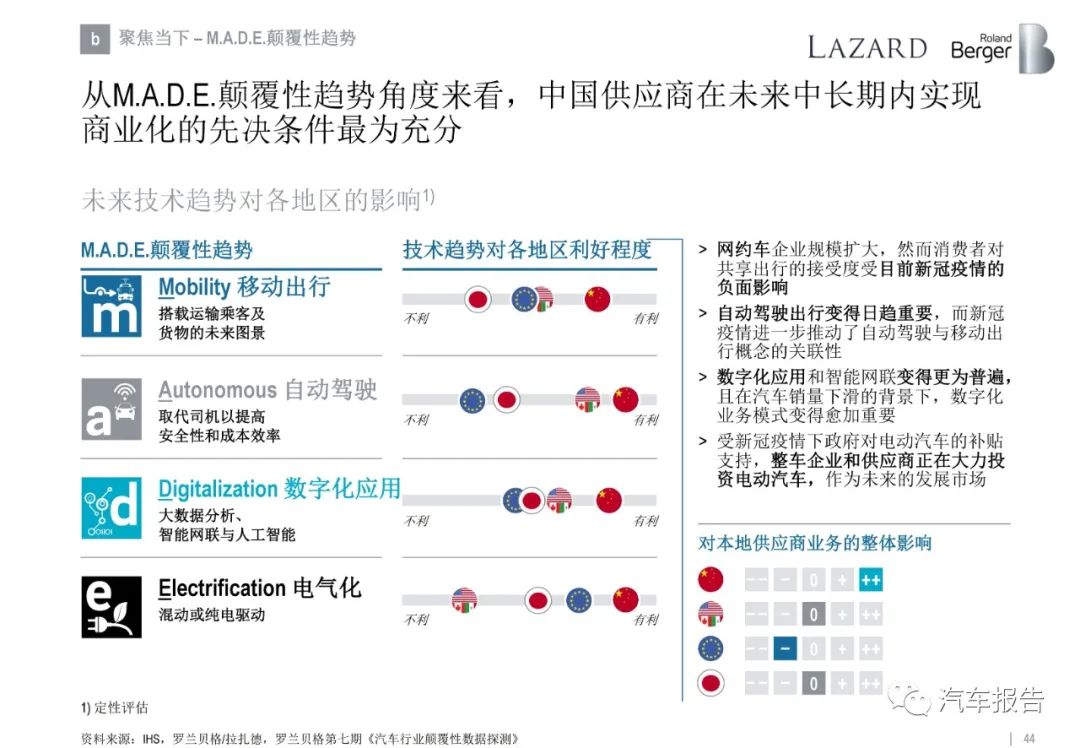

–专注于技术的北美供应商必须在新技术和数字化业务模式上利用先发优势,而中国供应商则应强化其在电动化和出行领域上的有利地位,并在其他技术领域缩小差距

举报 0

收藏 0

分享 167

-

旭化成首战全球供应链管理大赛斩获佳绩

2025-03-03 -

旭化成授权斯尔邦高纯度碳酸盐生产技术,助力二

2024-12-13 -

华为尊界S800的座椅会有什么亮点?

2024-11-27 -

博世最新宣布裁员7000人

2024-11-06

编辑推荐

最新资讯

-

展会预告 | 2025CIMT中国国际机床展

2025-04-11 14:44

-

航空发动机维修工装精准建模,3D扫描

2025-04-11 14:43

-

高歌猛进,奔赴“双碳”——比亚迪叉

2025-04-10 10:09

-

旭化成旗下旭塑洁螺杆清洗剂即将推出

2025-04-08 10:25

-

果栗智造磁悬浮技术赋能汽车制造:破

2025-04-03 19:27